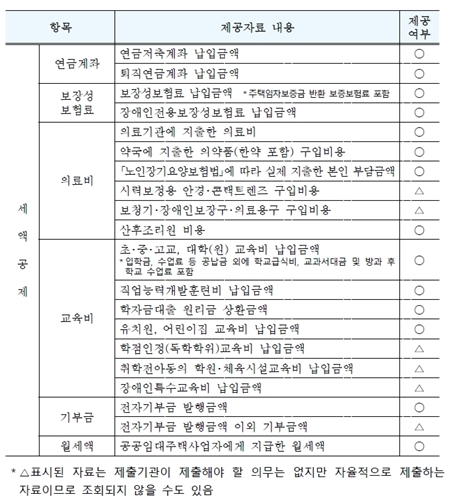

명칭은 '신용카드 등 사용액 소득공제'이지만 신용카드, 체크카드, 현금영수증, 지역화폐 등 본인 사용이 인정되는 금액에 대해서는 다 범위에 들어갑니다.

(3) 신용카드 등 사용금액 범위 ① 신용카드ㆍ직불카드ㆍ체크카드ㆍ기명식선불카드ㆍ백화점카드 등 ② 무기명 선불카드 등(기프트카드, 교통카드)을 기명화하여 사용하는 경우 ≫ 사용 전에 해당 카드사 홈페이지나 전화, 방문하여 사용자의 주민번호, 카드번호 및 유효기간 등을 등록하면 기명식 선불카드로 인정받아 소득공제 가능 ③ 현금영수증

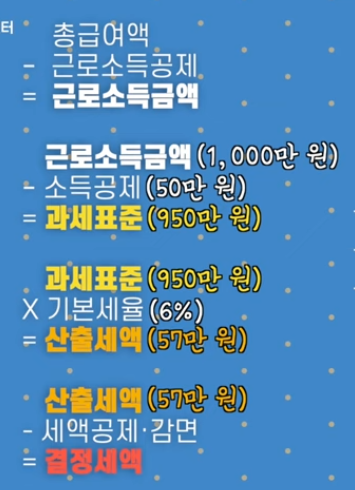

연봉 8천만원의 경우 총급여 7천만원~1.2억원 구간에 해당하고 전통시장 사용액을 제외하고 생각하면

2천만원 이상 사용시 최대 250만원 (+ 대중교통이용액 최대 100만원 + 소비증가분 최대 100만원 ) 으로 소득공제혜택을 받을 수 있을 것입니다.

핵심이 되는 것은 '① 신용카드 + 현금영수증 + 직불카드' 항목입니다.

신용카드 사용 시에는 초과분의 15%, 체크카드 및 현금영수증은 초과분의 30%를 인정해주는데, 다음의 예시를 생각해보면,

연봉 8천으로 생각해보고 신용카드로만 3천만원을 소비한 경우

이러면 최저사용금액 2천만원을 제외한 1천만원의 초과분이 신용카드로 사용된 것이므로 15%인 150만원밖에 소득공제를 받지 못합니다.

하지만, 신용카드 2천만원, 체크카드 1천만원으로 소비한 경우에는

최저사용금액 2천만원이 신용카드 사용분으로 처리되고, 초과분인 체크카드 사용액의 30%가 300만원이므로 위 표의 한도에 따라 250만원의 소득공제를 받을 수 있습니다.

만약, 본인이 과소비하여 신용카드로 4천만원을 사용했다면

최저사용금액 2천만원을 제외한 2천만원의 초과분이 신용카드로 사용된 것이므로 15%는 300만원이고 이는 위 표의 한도에 따라 250만원의 소득공제를 받을 수 있습니다. 사실 이 경우에는, 더 많은 혜택을 위해 체크카드 대신 신용카드를 사용하는 것이 더 현명한 선택이 되겠죠.